Banca de desarrollo y autonomía financiera de las mujeres en México

Estamos próximos al Día Internacional de la Mujer (#8M), fecha en la que, más que celebrarlas, se busca conmemorar la lucha de las mujeres para vivir libres de violencia, tener acceso a la interrupción legal y segura del embarazo, alcanzar la igualdad de género, poner un alto a los feminicidios, exigir justicia por las víctimas del sistema patriarcal y cientos de demandas que año tras año buscan posicionar a las mujeres y niñas en una sociedad más justa y equitativa en materia de derechos. Sin embargo, hay mucho camino por recorrer, ya que desafortunadamente en nuestro país hay múltiples formas de violencia en contra de las mujeres, lo que se traduce en círculos viciosos de desigualdad.

El rezago de las mujeres en materia económica se refleja en diversos espacios. Al observar el sistema financiero, las brechas de género son el resultado de factores como las desigualdades entre hombres y mujeres para incorporarse al mercado laboral, el nivel de ingresos, la distribución de las tareas domésticas y de cuidados, exigencia de garantías crediticias, asimetría de la información, poder de negociación y acceso a puestos de poder.

Las mujeres afrontan situaciones que desfavorecen su desarrollo personal y social a consecuencia de constructos sociales que asignan roles, normas, estereotipos, espacios y trabajos en función del sexo. El trabajo doméstico y de cuidados ha sido asignado históricamente a las mujeres como una extensión de su capacidad gestante, creando una imagen de un ser para otros. Esta construcción trae consigo una serie de obstáculos para su plena integración a la vida pública, su participación política, histórica, cultural y económica.

Además, algunos estudios consideran que la exclusión financiera de las mujeres existe por menores niveles de escolaridad y educación financiera, restricciones de movilidad a causa de normas socioculturales adversas, distribución inequitativa del tiempo, falta de acceso a sistemas de información y redes de contacto, así como barreras regulatorias y legales. Aunque dichas causas en su mayoría se asocian con barreras del lado del consumo, también existen problemas del lado de la oferta, ya que tanto productos como servicios no son sensibles al género (Girón, De La Vega & Vélez, 2018).

Las barreras por el lado de la oferta deben atenderse en coordinación con las instituciones privadas, pero sobre todo mediante el papel activo del Estado a través de la Banca de Desarrollo, ya que es una institución intermediaria de carácter público cuya función es la de proporcionar financiamiento a las entidades locales que tendrán la obligación de proporcionar servicios públicos e infraestructura a través de proyectos. Según la Comisión Nacional Bancaria y de Valores (CNBV, 2016), las instituciones de banca de desarrollo en México tienen como objetivo fundamental facilitar el acceso al ahorro y financiamiento a personas físicas y morales, así como proporcionarles asistencia técnica y capacitación.

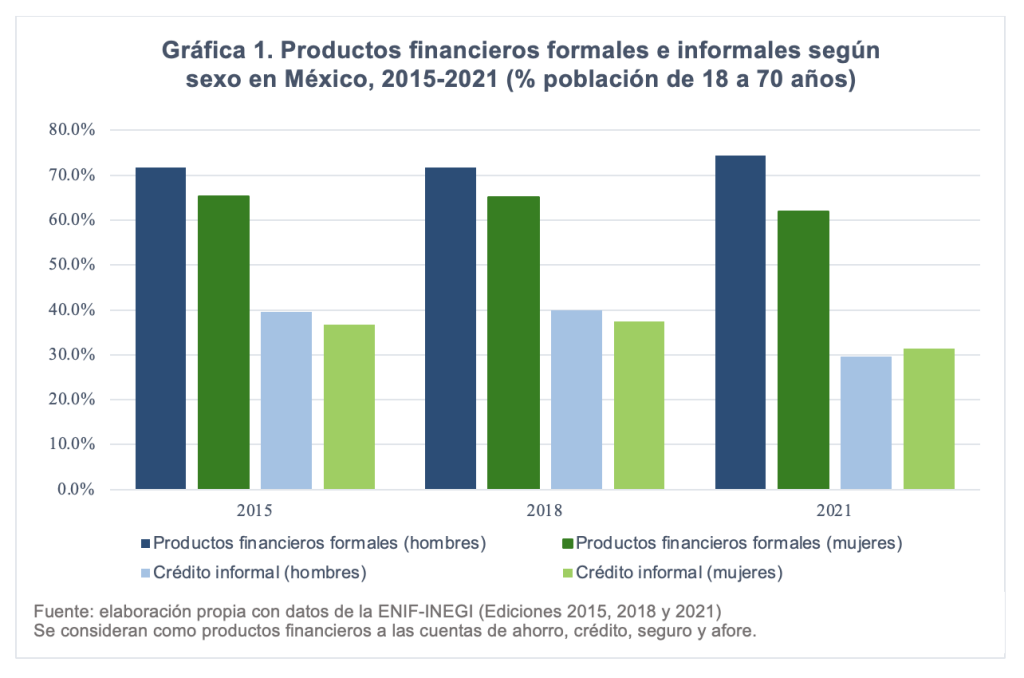

En la Gráfica 1 se muestra la brecha existente entre hombres y mujeres en el acceso a productos financieros formales y crédito informal. La importancia de diferenciar el financiamiento formal del informal recae en el riesgo que representa obtener un crédito o préstamo fuera de la ley sin ninguna entidad que regule las tasas de interés o acciones extorsivas de cobro que se traduce en altos costos para aquellos que recurren a este tipo de financiamiento.

En 2015, el 71.7% de los hombres entre los 18 y 70 años declaró tener por lo menos un producto financiero formal, frente al 65.4% de las mujeres con acceso a estos productos. Para 2018, el porcentaje de hombres incrementó a 71.8%, mientras que el porcentaje de mujeres disminuyó a 65.2%. Para 2021 la brecha en el acceso a productos financieros formales se agudizó, pues en este año se registra que la proporción de hombres con acceso al sistema financiero formal aumentó a 74.3%, mientras que para las mujeres esta proporción disminuyó a 61.9%.

Los datos demuestran que desde 2015 la brecha de género en el sistema financiero sigue latente y ampliándose con el pasar de los años, lo que significa que en México las mujeres se encuentran con mayores obstáculos para acceder a una cuenta de ahorro, crédito, seguro o afore dentro del marco regulatorio.

Así mismo, datos de la Encuesta Nacional de Inclusión Financiera (ENIF) muestran que, en 2015 el 39.5% de los hombres entre 18 y 70 años tuvieron que recurrir a crédito informal, frente 36.7% de las mujeres. Para 2018, el porcentaje de hombres que recurrieron a un crédito informal asciende a 39.9% mientras que para las mujeres incrementa a 37.5%. Sin embargo, en 2021 hay un cambio en el requerimiento a este tipo de créditos, pues menos hombres optaron por recurrir al endeudamiento informal, con lo cual la proporción de hombres disminuyó a 29.6%; no obstante, para las mujeres el escenario fue contrario, ya que tuvieron que recurrir al endeudamiento informal por encima de los hombres, registrando una proporción de 31.4% de mujeres endeudadas informalmente. Esto muestra que la crisis económica por la COVID-19 acentuó el problema del endeudamiento informal principalmente en las mujeres.

Para 2021, las mujeres mexicanas se enfrentan con un escenario de mayores obstáculos para acceder al sistema financiero formal, lo que se traduce en una menor autonomía financiera, pero ¿por qué es importante la construcción de la autonomía financiera de las mujeres? Según el Programa de las Naciones Unidas para el Desarrollo de América Latina y El Caribe (PNUD, 2019), la falta de acceso a los productos y servicios financieros es una barrera para el progreso económico de las mujeres, ya que les dificulta gestionar el riesgo, emprender o invertir en un negocio y financiar gastos de educación. Además, muchas mujeres en la región son microemprendedoras y el acceso a recursos financieros es indispensable para ampliar, diversificar y mejorar la calidad de su producción y acrecentar su autonomía económica.

El acceso a los sistemas financieros puede ayudar a canalizar el ahorro hacia la inversión y cubrir las necesidades de financiamiento de distintos actores, mediante productos y servicios como el ahorro, el crédito, las transferencias y los seguros; los sistemas financieros influyen en la distribución de los recursos y las oportunidades que se presentan para distintos sectores y agentes económicos (CEPAL, 2019). Por ello, el garantizar el acceso al sistema financiero formal a las mujeres debe estar impulsado por una serie de acciones privadas e intergubernamentales con el propósito de garantizar los beneficios del financiamiento y no solo el endeudamiento, es aquí donde la banca de desarrollo es primordial para garantizar la autonomía financiera a las mujeres.

A este punto, se debe plantear ¿por qué el financiamiento de las mujeres en México no debe quedarse solo en manos de agentes privados? Según la Comisión Económica para América Latina y El Caribe (CEPAL, 2019), la exclusión histórica de las mujeres a un sistema financiero formal las ha orillado a financiarse a través de microcréditos, los cuales se caracterizan por otorgar montos reducidos y con altos costos. El problema principal de este financiamiento es que no es suficiente para cubrir las necesidades en actividades productivas e inversiones de mediano y largo plazo, ocasionando todo lo contrario: círculos de sobreendeudamiento e inestabilidad o mayores niveles de pobreza. En México, los esfuerzos por construir una autonomía financiera de las mujeres aparecen en las modificaciones realizadas a la Ley de Instituciones de Crédito y las Leyes Orgánicas de la Banca de Desarrollo (CNBV, 2014), en las que se plasma como objetivo el fomento de la inclusión financiera, la innovación y perspectiva de género a través de las instituciones de la banca de desarrollo las cuales deberán diseñar programas y productos que promuevan estos aspectos.

No obstante, uno de los avances más grandes en materia de inclusión financiera ocurrió el pasado 18 de marzo de 2022, con la firma del convenio para la instalación del Comité Interinstitucional para la Igualdad de Género en las Entidades Financieras (CIIGEF), donde participan once instituciones del sector público y privado del sistema financiero. El objetivo primordial de este convenio es el de promover una mayor inclusión de las mujeres en el sector financiero y en la economía del país, no solo a través del acceso a productos financieros, sino también de una mayor representación de las mujeres en puestos de decisión en estas instituciones. El CIIGEF publicó el Diagnóstico de la incorporación de la perspectiva de género en el quehacer de las entidades financieras en México (CIIGEF, 2022) con el propósito de hallar resultados respecto al tema para conocer los avances y retrocesos en la construcción de la autonomía financiera de las mujeres y, de esta forma, realizar propuestas concretas que permitan alcanzar la igualdad entre hombres y mujeres en el acceso al sistema financiero formal.

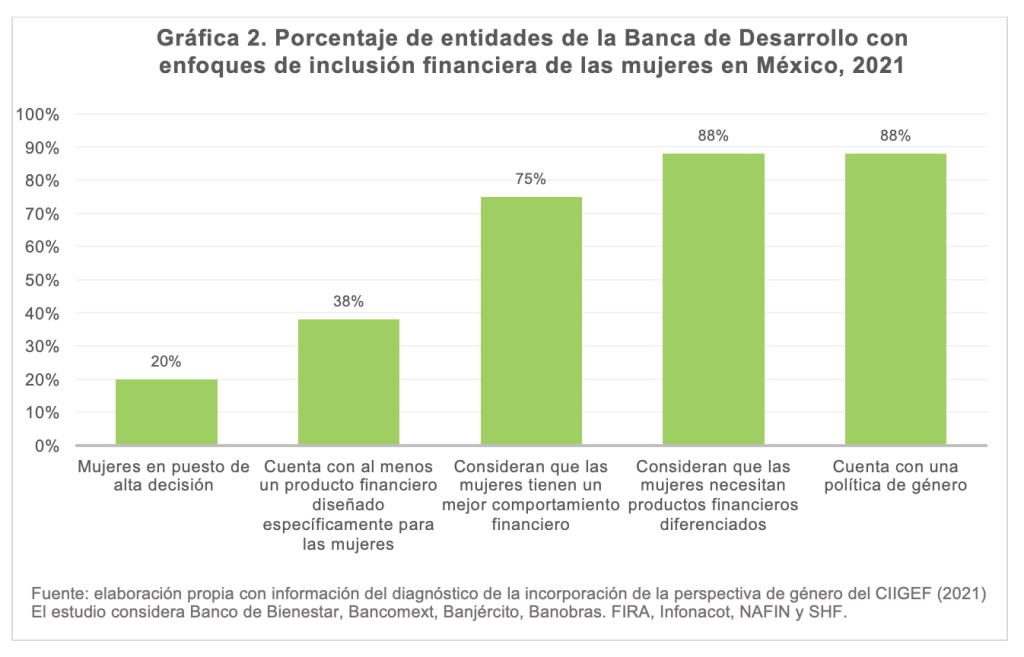

En la Gráfica 2 se muestran los aspectos más importantes acerca de la inclusión con enfoques de género dentro de las entidades de la Banca de Desarrollo en México para 2021, de los cuales podemos observar que en los puestos de alta decisión tan solo el 20% está representado por mujeres. En el mismo sentido, tan solo el 38% de las entidades cuentan con al menos un producto financiero diseñado específicamente para las mujeres, los cuales son la Tarjeta de Crédito Fuerza Rosa y Banje Casa de Mujer Jefa de Familia (crédito hipotecario) a cargo de BANJERCITO; el crédito mujer efectivo, a cargo de INFONACOT; el Programa de Apoyo a Mujeres Empresarias (financiamiento con garantías), y Mujeres RIF-Crezcamos juntas (crédito), a cargo de NAFIN.

Por otro lado, el 75% de las entidades de la Banca de Desarrollo considera que las mujeres tienen un mejor comportamiento financiero respecto a los hombres; sin embargo, no existen suficientes productos específicamente para ellas. Así mismo, el 88% de estas instituciones de fomento consideran que las mujeres necesitan productos financieros diferenciados para atender sus necesidades y por ello han implementado una política de género con el propósito de cerrar las brechas entre hombres y mujeres.

En conclusión, la Banca de Desarrollo en México juega un papel de suma importancia para la construcción de la autonomía financiera de las mujeres, ya que se necesita de agentes no privados que garanticen el acceso al financiamiento formal con beneficios que deriven de productos y servicios diseñados específicamente para ellas. Estos deberán considerar aspectos en los cuales las mujeres enfrentan mayores desventajas, como el nivel de ingresos o el acceso a la educación financiera.

Las entidades de fomento no solo tienen la capacidad de romper los ciclos de sobreendeudamiento e inestabilidad de las mujeres a causa de los microfinancimientos formales e informales que no alcanzan a cubrir sus necesidades, sino que también tienen el potencial de romper al menos uno de los encadenamientos del círculo vicioso de desigualdades a las que se enfrentan. Es cierto que en México la preocupación por integrar plenamente a las mujeres al sector financiero es una realidad; sin embargo, es necesario que se tomen acciones concretas que contribuyan a la emancipación de las mujeres en el país.

* Irlanda Jacqueline Martínez Cruz (@IrlandaJacq) es estudiante de la Licenciatura en Economía en Facultad de Economía de la Universidad Nacional Autónoma de México (FE-UNAM). Fue ganadora del primer lugar en el Concurso de Ensayo 2021 de México, ¿cómo vamos? y Animal Político. Conoce la convocatorio para el Concurso de Ensayo 2023 aquí. E-mail: [email protected]

BBC Mundo viajó a Guatemala para visitar la escuela que transforma el futuro de cientos de niñas de pueblos mayas en situación de pobreza con una educación de alto rendimiento, liderazgo y acompañamiento familiar.

Cincuenta niñas de pueblos mayas ingresan cada año a una escuela que cambia no solo su futuro, sino también el de sus familias y el de una de las comunidades más desfavorecidas de Guatemala.

Para conocer su historia. BBC Mundo viajó a Sololá, un departamento bañado por el lago Atitlán con vistas privilegiadas al imponente volcán San Pedro.

Pese al frecuente flujo de visitantes en uno de los principales enclaves turísticos del país, la pobreza predomina en la provincia, donde el 96% de la población pertenece a comunidades mayas y el 75% vive con menos de US$2 al día.

En una de las carreteras que suben hacia las montañas desde el municipio cabecera de Sololá llegamos al Colegio Impacto MAIA, un oasis educativo en este entorno rural marcado por la falta de desarrollo y oportunidades.

En sus instalaciones, que incluyen un edificio de tres plantas con aulas, comedor, biblioteca y espacios deportivos, más de 300 alumnas de 40 comunidades indígenas reciben una educación de alto rendimiento que combina el currículo oficial con programas de liderazgo, acompañamiento familiar y formación socioemocional.

Cada estudiante permanece siete años en MAIA con la meta de alcanzar al menos 15 años de escolaridad y acceder a la universidad o a un empleo formal.

Los resultados son contundentes: en las pruebas nacionales de matemáticas, las alumnas alcanzan un 86% frente al 13% del promedio nacional, y el 60% ya estudia en la universidad.

Todo ello en el país con los peores datos educativos de América Latina: Guatemala invierte US$841 por estudiante cada año, la cifra más baja entre 56 naciones analizadas por el Banco Interamericano de Desarrollo (BID).

Solo un 35% de los jóvenes guatemaltecos finaliza secundaria y el ratio baja al 14,7% en el caso de las mujeres indígenas, de las que solo un 1,5% logra completar estudios universitarios.

En casa de Yazmín

Más de la mitad de niñas indígenas guatemaltecas son madres antes de los 20 años, según datos de Unicef, y en áreas rurales como Sololá es frecuente que se casen y queden embarazadas a los 15 o 16.

MAIA trata de brindar un espacio para cambiar estas estadísticas y que las jóvenes no dejen los estudios a edades tempranas.

Es el caso de Yazmín, de 14 años, que cursa segundo grado en MAIA, donde llegó procedente de la escuela pública de su comunidad en Sololá donde “lo que enseñaban no era mucho”, y además “había estudiantes preferidos, que eran varones”.

“Ya tienes 15, estás lista para casarte” es un consejo habitual que los adultos transmiten a las jóvenes en su comunidad, afirma Yazmín.

Cuando la joven ingresó en MAIA un curso atrás estaba muy rezagada, con bajos niveles en comprensión lectora y ciencias, pero asegura haber avanzado mucho desde entonces.

No es un caso aislado: según explican las educadoras del colegio, la mayoría de alumnas ingresa a los 11, 12 o 13 años con un nivel equivalente al de tercero o cuarto de primaria, pese a que ya deberían estar en secundaria.

Para cerrar esa brecha, MAIA aplica un programa intensivo de nivelación y acompañamiento que, en cuestión de meses, permite a las jóvenes recuperar el terreno perdido y adaptarse a un estándar académico más alto.

La escuela también aplica dinámicas grupales y juegos didácticos para potenciar las habilidades sociales de las alumnas.

“Antes era una chica muy apagada, sin relacionarme con los demás. Ahora soy muy sociable, tanto con mis compañeras como con los profesores”, nos explica Yazmín.

Esa misma tarde acudimos con ella a una actividad extraescolar un tanto peculiar: Ana Yaxón, mentora de MAIA, visita su domicilio para una sesión de acompañamiento.

Para llegar hasta donde vive la joven con sus padres y sus dos hermanos caminamos ladera arriba durante 10 minutos por estrechas e intrincadas veredas de tierra entre plantaciones de maíz.

En su casa nos reciben Carlos, ayudante de albañil, y María, ama de casa, a quienes acompañamos en la sesión con su hija Yazmín y la mentora, Ana.

En una mezcla de español con su idioma ancestral, el kaqchikel, los cuatro participan en un juego de mesa que representa la vida de una joven guatemalteca: la casilla de completar estudios de secundaria permite lanzar de nuevo el dado; la de quedarse embarazada a los 15 devuelve la ficha casi al inicio.

Al finalizar, reflexionan sobre el resultado y debaten las enseñanzas que les ha brindado el tablero.

Los padres de Yazmín se casaron jóvenes -“yo estaba por cumplir 16”, dice María; “yo tenía 18”, añade Carlos- pero, a diferencia de otros vecinos en la comunidad, ellos visualizan un destino diferente para su hija.

“Queremos que nuestra hija se gradúe y que sea una profesional, que ella construya su propio futuro, que cumpla lo que yo no cumplí. No le voy a decir ‘no te cases’, pero lo primero es el estudio”, nos comenta su madre.

La familia reconoce que la economía siempre ha sido un obstáculo a la hora de recibir educación, e incluso a veces les ha faltado comida o dinero para el autobús que cada mañana lleva a Yazmín a la escuela.

Por eso, con el asesoramiento de MAIA, instalaron pequeños hábitos financieros: “Tenemos alcancías en la casa para guardar cada quetzal que nos sobra, y mi mamá abrió una cuenta para un ahorro familiar”.

Yazmín tiene claros sus dos objetivos: a medio plazo quiere ganar una beca para estudiar en el extranjero -aún no ha decidido qué carrera- y, como meta final, anhela “construir una nueva casa para que estemos cómodos y bien protegidos”.

Le preguntamos si ve posible prosperar sin salir de Guatemala.

“Es casi imposible, porque aquí hay pocas oportunidades y mucha corrupción”, responde.

Guatemala padece elevados niveles de corrupción -ocupa el puesto 146 de 180 países en el ranking de Transparencia Internacional-, un problema que según expertos distorsiona no solo la economía del país, sino también sus perspectivas de desarrollo y justicia social.

Una fábrica de líderes

MAIA nació en 2017 como el primer colegio en Centroamérica dedicado a ofrecer una educación de élite a jóvenes mujeres indígenas de áreas rurales deprimidas.

La organización, sin embargo, comenzó a gestarse mucho antes, tras la experiencia de un programa de microcréditos para mujeres.

“Las mujeres, cuando tenían acceso a microcrédito, invertían sus ganancias en la familia, en la educación de los niños, en la vivienda, en la salud… Y se preguntaron: ¿hasta dónde llegaría una mujer indígena con este talento si hubiera ido a la escuela? Entonces, nace MAIA”, resume Andrea Coché, su directora ejecutiva.

El Colegio Impacto MAIA abrió sus puertas en 2017 y este año superó las 400 alumnas procedentes de 40 comunidades indígenas.

Cada año ingresan unas 50 nuevas estudiantes, que permanecen siete años para alcanzar al menos 15 de escolarización.

El colegio selecciona cada año a niñas indígenas de entre 11 y 13 años que vivan cerca de Sololá, con buen rendimiento escolar, motivación personal y apoyo familiar.

Tras un proceso de casi un año que incluye solicitudes, evaluaciones académicas, entrevistas y estudios socioeconómicos, las admitidas reciben una beca completa y sus familias se comprometen a participar activamente en sesiones y asumir parte de los costos de transporte.

Sostener este modelo tiene un costo elevado: “en cada niña invertimos US$4.000 anuales. Incluye todo: el programa académico, el acompañamiento familiar, el programa de liderazgo, más la nutrición y la salud preventiva”, detalla Coché.

Esta cantidad, que contrasta con el dato ya mencionado de US$841 anuales que el Estado guatemalteco invierte por alumno, no incorpora fondos públicos.

“Vivimos de donaciones individuales y de grandes fundaciones cuando salen proyectos. Siempre estamos en búsqueda constante de recursos”, afirma la directora.

En su breve historia, MAIA ha ganado prestigio internacional: en 2023 fue incluido en el Top 10 de los mejores colegios del mundo (World’s Best School Prizes) y ha recibido otros reconocimientos, como el premio Zayed de Sostenibilidad de Emiratos Árabes.

Sus estudiantes han representado a Guatemala en foros internacionales, desde Japón hasta Nueva York, y el propio Ministerio de Educación ha comenzado a interesarse en replicar algunas de sus estrategias.

“De hecho, este año estamos en un programa donde compartimos con ellos las mejores prácticas que son viables en un sistema público”, añade Coché.

Unas 150 alumnas ya se han graduado del colegio, mientras el equipo de la organización -formado en su mayoría por mujeres de pueblos indígenas- ha crecido y se ha profesionalizado hasta contar con 15 mentoras y un cuerpo docente local que recibe más de 50 horas de capacitación profesional cada año.

“Empoderamos a mujeres jóvenes indígenas a través de la educación para transformar su historia, su comunidad y su país. De ahí nuestro lema: ‘Una mujer empoderada es un impacto infinito'”, sentencia la directora.

La historia de Dulce

A diferencia de Yazmín, que lleva menos de dos años en MAIA, Dulce es toda una veterana a punto de completar su sexto curso en la institución.

Conversamos con esta joven de 17 años, cuya elocuencia denota un alto nivel de preparación académica.

Explica con nostalgia que en unos meses se graduará y dejará atrás MAIA: “Ha sido más que un colegio. Es más como mi segunda casa. Por mí, me quedaría a vivir aquí”, afirma.

Siendo la hija mayor de tres hermanos, su infancia estuvo marcada por la ausencia de su padre -que se fue a Ciudad de Guatemala- y los precarios trabajos de su madre en casas ajenas.

“Fue un poco duro, porque mi mamá tenía que trabajar de casa en casa y a mí me tocaba también. Cuando ingresé a la escuela lo consideré mi salvación, porque no me gusta trabajar fuera”, recuerda.

A Dulce siempre le apasionó estudiar: en primaria fue abanderada, distinción otorgada a los mejores promedios académicos, y princesa maya, un reconocimiento escolar ligado a la representación cultural de su comunidad, además de figurar en el cuadro de honor de su escuela pública.

Sin embargo, sus recuerdos de aquella etapa están marcados por una enseñanza casi robótica: “Siempre era como un ‘copia y pega’, copia lo que tú tienes en el libro, te dictamos lo que tú tienes en el libro y pega, y frustraba un poco”.

La diferencia con lo que encontró al ingresar en MAIA fue abismal.

“Creo que se expandió mi cerebro. Mi forma de pensar se volvió mucho más crítica. Antes no era así; sinceramente, no me importaba mucho. Ahora pienso más, analizo mejor”, resume.

Para Sofía Cuc, educadora del área numérica del colegio, esa evolución responde a una metodología distinta.

“Aquí no decimos ‘Vamos a ver esto, háganlo’. Usamos la exploración, juegos, experimentos, problemas… Las jóvenes van descubriendo el nuevo conocimiento, van asentando todos los procesos y al final les confirmamos: ‘Sí, se hace de esta manera'”, nos explica.

El nivel académico con el que llegan muchas estudiantes es bajo: “muchas ingresan sin poder sumar, dividir o restar. Nosotros esperamos que lleguen a dominar trigonometría y combinatoria, y puedan aplicar todo ese aprendizaje en su vida cotidiana, en la toma de decisiones”, señala.

Dulce confirma que la exigencia en MAIA va más allá de repetir lo escrito en un libro: “Cuando me enfrento a un examen aquí es totalmente diferente que en mi escuela anterior. Es más de análisis. En matemáticas no es solo practicar, es pensar”, relata.

Experimentó el mismo contraste en la sexualidad, un gran tabú en Guatemala, donde predominan las doctrinas conservadoras de las iglesias evangélicas, implantadas con especial fuerza en las zonas rurales e indígenas con bajo nivel educativo y socioeconómico.

“En mi escuela de primaria sacaban de la clase a los niños para enseñar el aparato reproductor femenino y viceversa. Aquí nos enseñan todo sin tabús y nos dicen que vayamos a nuestras casas, a nuestras comunidades, y les mostremos que todos tenemos los mismos derechos”, indica.

Tras graduarse, su propósito es comenzar la carrera de contabilidad “para ser auditora y hacer todo justo y legal, ya que no me gusta la corrupción ni la idea de que el dinero puede comprar todo”, afirma.

Al igual que Yazmín, Dulce quiere expandir sus horizontes fuera de Guatemala.

“Escuché hace un año de la beca She Can (un programa para mujeres guatemaltecas que desean cursar estudios de licenciatura en una universidad de Estados Unidos) y me enamoré”, expresa.

“Dan una oportunidad a las mujeres indígenas como yo. Tengo un potencial y necesito expandirlo; no lo voy a dejar aquí”, concluye.

Haz clic aquí para leer más historias de BBC News Mundo.

Suscríbete aquí a nuestro nuevo newsletter para recibir cada viernes una selección de nuestro mejor contenido de la semana.

También puedes seguirnos en YouTube, Instagram, TikTok, X, Facebook y en nuestro nuevo canal de WhatsApp.

Y recuerda que puedes recibir notificaciones en nuestra app. Descarga la última versión y actívalas.